Українська

Українська

Шановні колеги!

До Вашої уваги надаємо статтю міжнародного експерта CIGRE Сергія Кучера – “Ринок. Енергетика. Перезавантаження. Частина 2.”.

Ця стаття фактично є продовженням роботи, яка розглядала отримані результати впровадження в Україні конкурентного ринку електричної енергії станом на 2020 рік.

В другій частині розглядається взаємна невідповідність нормативної бази, торговельної моделі і фізичної структурі ОЕС України що мала місце на початок 2022 року, і яка після підключення до паралельної роботи ENTSO-E 16.03.2022 обмежує умови для торгівлі електричною енергію, як всередині країни, так і із країнами ЄС.

Почнемо з теорії. Питання:

- забезпечення платежів за спожиту електричну енергію (неплатоспроможні споживачі критичної інфраструктури);

- субсидіювання неплатоспроможної частини населення;

- дотації на зелений тариф, якщо тариф не покривається надходженнями від продажу електричної енергії;

- частині пільг та державної підтримки для заохочення будівництва нової потужності

взагалі-то не є питаннями власне ринку електричної енергії. Це питання бізнес-середовища на рівні держави. Тому ці проблеми не можуть бути вирішеними на рівні ринку електричної енергії.

Під терміном ринок електричної енергії часто мають на увазі дві не тотожні речі, але їх не розділяють, а часто плутають:

1) ринок це – система взаємовідносин всіх юридичних осіб, що мають якесь відношення до електричної енергії;

2) ринок це – торгівельно – розрахунковий механізм за електроенергію, як за товар з супутніми послугами.

Закон України “Про ринок електричної енергії” встановлює такі визначення щодо базових речей:

- електроенергетика – галузь економіки України, що забезпечує споживачів електричною енергією;

- ринок електричної енергії – система відносин, що виникають між учасниками ринку під час здійснення купівлі-продажу електричної енергії та/або допоміжних послуг, передачі та розподілу, постачання електричної енергії споживачам;

- учасник ринку електричної енергії – виробник, електропостачальник, трейдер, оператор системи передачі, оператор системи розподілу, оператор ринку, гарантований покупець та споживач, які провадять свою діяльність на ринку електричної енергії у порядку, передбаченому цим Законом;

Як бачимо, до учасників ринку відносяться лише ті, хто здійснює господарчу діяльність, їх перелік визначено. Жоден з них не має ні фізичної, ні юридичної можливості впливати на проблемні питання субсидіювання або неплатежів, що озвучені в перших абзацах. Ці питання відносяться до компетенції держави, яка в особі державних органів стоїть над ринком електричної енергії.

Тобто під ринком і його системою відносин, в колі учасників ринку, практично слід розуміти лише торговельно – розрахункову модель. Все інше – це взаємодія держави і учасників ринку вже на іншому рівні.

Перша теза: затверджена торговельна модель ґрунтується на базисі повної оплати споживачами витрат на розподіл і транспортування електричної енергії, а також реалізації зобов’язань держави щодо підтримки. Впроваджена модель ринку фактично поставлена на відсутній базис фінансового забезпечення.

Друга теза — торговельна модель неоптимальна для фактичної структури власності і сегментації виробників електричної енергії.

Треба визначитись (аж до референдуму в галузі) — ринок, впроваджений в період 01.07.2019-24.02.2022, був функціональний, чи навпаки – не працював належним чином. В даному випадку під ринком мається на увазі торговельно – розрахункова модель.

Хто скаже, що ринок працював нормально, хай порахує скільки було постанов НКРЕКП в частині регулювання цін та обмежень обсягів. І вони були вимушеними. Ну не може вважатись функціонування ринку нормальним, коли в окремі періоди електроенергія, що виробляється на одному й тому ж енергоблоці одночасно, в залежності від способу продажу відрізняється в ціні до 50%. Це що завгодно, але не нормальний товарний ринок. На нормальних ринках немає продажних дисконтів або премій в 50% вартості.

Таким чином, якщо питання “ринок був нормальним/не нормальним, “справедливим/не справедливим” теоретично ще можна дискутувати, то висновок, що ринок був НЕСТАБІЛЬНИМ — беззаперечний.

Попит на електроенергію — одна з найбільш стабільних речей на ринку, генеруючі потужності за один тиждень не створюються і не зникають. Тобто стабільність повинна бути, вони обумовлена повільним темпом змін у галузі. При цьому, з точки зору макроекноиіки, в стабільних цінах на ринку зацікавлені виробники і кінцеві споживачі, а великі коливання цін цікаві лише спекулятивним трейдерам.

Тому головною метою внесення змін до ринку (торговельно – розрахункової моделі) повинно бути ЗБІЛЬШЕННЯ СТАБІЛЬНОСТІ. Але яким чином? Підготовку відповіді почнемо з основ. Які ринки бувають взагалі? Так ось, в нас часто плутають терміни “ліберальній ринок” і “конкурентний ринок”.

Конкурентний ринок — це такий ринок, в якому низькі вхідні бар’єри і з’являється велика кількість учасників, які конкурують між собою.

Ліберальний ринок — це такий ринок, де втручання держави мінімальне, він працює по встановленим правилам і всі питання врегульовуються учасниками згідно встановлених правил. Ринок саморегулюється перетіканням капіталу, без командно-адміністративного втручання держави. Ліберальний ринок передбачає, що ціни на ньому встановлюються і утримуються під час збурень автоматично, шляхом балансу попиту та пропозиції.

Регулювання торговельних операцій і цін, що в нас складалося після 01.07.2019, підтверджує, що це аж ніяк не ліберальний ринок.

Якщо ж по-іншому не виходить, може треба подивитись, порахувати а потім визнати, що ефективна робота галузі — це первинне, і якщо вертикальне обґрунтоване втручання держави додає стійкості ринку і надійності енергосистемі – то не треба повторювати мантру. Треба знайти в світі подібні успішні кейси реформування.

В умовах, коли наші західні партнери готують надання технічної допомоги для зменшення наслідків бойових дій зрозуміло, що процес відновлення енергосистеми України триватиме не один рік, але також зрозуміло що це не буде лише відновлення. На старих фундаментах буде збудована велика кількість сучасних елементів енергосистеми, які при своєму поєднанні виведуть ОЕС України на інший рівень.

При цьому, нова архітектура взаємодій повинна буде відповідати сучасним вимогам Енергопакетів, а питання про збереження технічних регламентів, норм і традицій СРСР остаточно закрите.

Має місце певна невизначеність кінцевого дизайну ОЕС України в цих умовах, оскільки ENTSO-E і ринок електричної енергії, до яких приєдналася ОЕС України, зараз також перебувають в трансформації.

Ось деякі тези з документу ENTSO-E “Vision on Market Design and System Operation towards 2030“ (Бачення дизайну ринку та функціонування системи до 2030 року):

Сучасний дизайн ринку в Європі був явно успішним і приніс значне збільшення обміну електроенергією між країнами, але він також починає демонструвати ряд обмежень, оскільки розрив між ринковими механізмами та фізичною реальністю став значним.

Швидкість оновлення енергетичної мережі нижча, ніж необхідно. Наприклад, вона не завжди може відповідати темпам розвитку відновлюваних джерел енергії. Поява відновлюваних джерел енергії є центральним місцем у всіх основних сценаріях. Вітрова та сонячна енергія відіграватиме основну роль в енергосистемі у системі до кінця наступного десятиліття із загальною встановленою потужністю майже 500 ГВт для сонячних фотоелектричних та понад 300 ГВт для континентальних та офшорних ВЕС. Тому очікується, що потоки електроенергії збільшаться і стануть ще більш нестійкими, що вимагатиме розвитку мережі та ефективного управління для усунення перевантажень.

З різних причин починають з’являтися додаткові обмеження: збільшення кількості розподілених потоків і внаслідок цього – збільшення небажаних перетоків, збільшення витрат на перерозподіл для зменшення перевантажень в мережі, обмежена доступна інформація про гнучкість електроенергетичної системи та збільшення інвестиційної невизначеності для забезпечення достатності ресурсів.

Крім того, у більшості країн найбільша частка розумних лічильників, підключених пристроїв і акумуляторних батарей посилить цю тенденцію, що робить координацію між системними операторами надзвичайно важливою, наприклад, для обміну мережевими та системними послугами.

Потреба ефективного стану операційної безпеки енергосистеми вимагає таких рішень для архітектури ринку, які зменшують розрив між ринковими результатами та фізичною реальністю мережі.

Постійна трансформація енергосистеми, зокрема збільшення змінних і непередбачуваних потоків на всіх рівнях напруги, вимагатиме поетапного вдосконалення поточних моделей як роботи системи, так і архітектури ринку. У поточних європейських дебатах вже визнається, що сьогоднішня архітектура ринку вимагає еволюції, щоб ефективно відповідати майбутнім викликам енергетичного переходу, а також для розміщення нових учасників і нових технологій. Одним із таких прикладів трансформації ринку є перехід до скорочення часу закриття воріт у поєднанні із збільшенням внутрішньодобових обсягів торгівлі безпосередньо перед початком ринку реального часу.

Необхідність зближення ринків і фізики буде важливим рушієм майбутнього електричної системи. Наближення ринкових механізмів до фізичної реальності мережі є справді ключовою умовою ефективності та соціального добробуту. Таким чином, подолання розриву та інтеграція вдосконаленої архітектури ринку з операційною перспективою має стати ключовими пріоритетами на наступне десятиліття

Очікується, що велика кількість ресурсів, необхідних для роботи системи, буде підключена до розподільних мереж: генерування, зберігання, інтелектуальні мережі та споживачі. Щоб розблокувати цю «розподілену гнучкість», знадобляться нові оперативні інструменти та процеси для покращення їх прогнозування та видимості для диспетчеризації. Це також передбачатиме розробку нових торговельних продуктів, а також скоординовані ринкові процеси та відповідний обмін даними між різними зацікавленими сторонами.

Модель ринка, запроваджена в Україні в сучасному форматі, не продемонструвала за великим рахунком переваг перед схемою пулу різних видів генерації. Конкуренція не утворилася. Причиною стали зокрема об’єктивні місцеві умови наслідків ОЕС СРСР, мали місце дитячі хвороби нового ринку електроенергії, були і інші чинники. Зокрема – на системному рівні не вирішено питання гармонічного поєднання ринків електроенергії та потужності. Балансуючого ринку і ринку резервів.

Особливістю ринку електроенергії в умовах великої частки генерації ВДЕ є досить прогнозований обсяг попиту і важкопрогнозований обсяг генерації для для задоволення сумарного попиту, особливо по сегментах генерації СЕС, ВЕС, АЕС, ГЕС в умовах цінової конкуренції, без зеленого тарифу. Кожна окрема країна імпровізує в комерційній частині при стандартних технічних вимогах щодо регулювання частоти та потужності.

Таким чином, в моделі ринку треба щось змінювати, а не просто вставляти перемички. Як її спрощувати короткотерміново – на період війни і глибинно – для нормального часу — це тема подальшої дискусії, але необхідно на першому етапі трансформації наявного українського ринку визначити дві речі:

1. Яким чином і з якою періодичністю будуть вводитись ін’єкції бюджетних (державних) коштів для покриття фінансових розривів, що виникають в ході відносин на рівні держава-ринок: через ОСП, ГарПОК, постачальника, кінцевого споживача (це стара проблема, не пов’язана із власне торгівельною схемою).

2. Яка є найпростіша комбінація з ринку електроенергії, ринку потужності і диспетчеризованого управління для окремої країни в Європі?

По першому пункту зараз варіанти розглядаються, рішення буде прийнято.

По другому пункту пояснимо. Для початку подивимося в таблиці на країни ЄС, що мають атомну генерацію, при цьому для України, з метою більшої адекватності сьогоденню, встановлену потужність генерації в 54 ГВТ замінено на більш реалістичні 30 ГВт.

| TOTAL, GW | NPP | HYDRO | Wind | SOLAR | STORAGE HYDRO | |

| Belgium | 25,4 | 23,41% | 0,70% | 19,23% | 18,86% | 5,15% |

| Czech | 19,7 | 20,50% | 5,63% | 1,72% | 10,42% | 5,95% |

| Finland | 17,7 | 15,76% | 17,86% | 17,96% | 0,04% | 0,00% |

| France | 136,4 | 45,00% | 14,53% | 12,61% | 10,16% | 3,70% |

| Germany | 222,9 | 1,82% | 2,29% | 28,45% | 25,26% | 4,16% |

| Spain | 112,4 | 6,33% | 18,09% | 24,67% | 13,02% | 5,07% |

| Ukraine | 30 | 46,12% | 16,10% | 3,70% | 17,88% | 4,96% |

Як бачим, по співвідношенню потужностей атомні/гідро/накопичувачі до України подібні дві країни: Франція та Чехія. Ці країни вважаються стабільними як в частині енергосистем, так і економік, тобто ринок електроенергії в них можна брати за приклад. Трошки відомостей про енергитику цих країн, дані з відкритих джерел за 2019-21 рр.

- Франція. Населення країни 67 млн осіб, побутових споживачів — 39,2 млн. абонентів. Річне (2020) виробницво електроенергії 500 TWh, споживання 449 Twh. Обсяг законтрактованих резервів потужності (2019): FCR – 527 MW, aFRR – 645 MW, mFRR+RR – 1504 MW. Потужність інтерконекторів на експорт 17,4 GW; на імпорт 12,5 GW. Ціни на електроенергію, усереднено для промислових споживачів 119 USD/MWh, для населення 200 USD/MWh

- Чехія. Населення 10,5 млн. осіб. Частка вугільної та атомної генерації в річному балансі складає 41 та 37% відповідно. Переважна більшість генерації (атомна, вугільна, гідро, СЕС, ВЕС) належить CEZ Group, частка якої в річному балансі генерації стабільно складає 60-70%. Ціни на електроенергію складають, усереднено для промислових споживачів 103 USD/MWh, для населення 195 USD/Mwh. Частка населення в споживанні електроенергії складає 26%

Порівння ринких параметрів для Франції, Чехії, України

| Франція (2020) | Чехія (2020) | Україна (2020) | |

| Внутрішне споживання, | 449TWh | 64,2 TWh | 116 TWh |

| Ринок двосторонніх договорів (фьючерси) | Не знайдено | 53,58% | 67,9% |

| Ринок на добу наперед | 27,5% | 34,4% | 11,9% |

| Внітрішньодобовий ринок | 2,3% | 4,2% | 1,9% |

| Балансуючий ринок | Не знайдено | Закритий з 2019 | 18,3% |

| Ринок блокових заявок | – | 7,79% | – |

| Ринок допоміжних послуг | Середньорічні законтрактовані резерви 2676 MW | Резерви закупаються через загальоєвропейську платформу. Виокремлених даних по країні не знайдено | 600 МВт (законтрактований максимум в зимовий сезон 20-21 р) |

| Ринок потужності (форвардний) | Відсутній. Є первинний та вторинний ринки річних сертифікатів на пікову потужність | Відсутній | Відсутній |

| Експорт (відносно внутрішнього споживання) | 25% | 36% | 4% |

| Імпорт (відносно внутрішнього споживання) | 5% | 21% | 2% |

Примітка:

1) обсяг частки фьючерсів на електроенергію для внутрішнього споживання в Чехії визначено методом зворотнього балансу, оскільки загальний зафіксоканий обсяг фьючерсів складає 119% від внітрішнього споживання, але цй обсяг включає окрім внутрішнього споживання також послідовний перепродаж контрактів і експортно-імпортні контракти;

2) з аналогічних причин відсутні дані по обсягам фючерсів і балансуючого ринку у Франції.

Європейський ринок, з якого у нас зробили кальку, мав цільову архітектуру лібералізованого та конкурентного. Це дійсно єдина можлива модель для об’єднання, в якому синхронно працюють три десятки країн, умовна тисяча генеруючих одиниць, тисячі трейдерів.

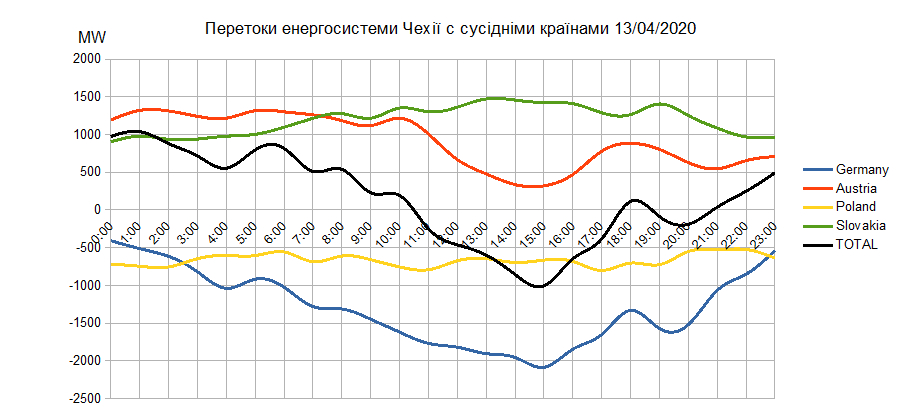

Подивимось, як взаємодіяла енергосистема Чехії із сусідами на прикладі 13.04.2020 (в цей в Європі день були особливі погодні умови, частка ВДЕ в балансі генерації Німеччини сягнула 66% і були відповідні потоки на сусідні країни). Особливості роботи енергосистеми Німеччини в цей день і джерела гнучкості розглядались в публікації.

Потоки через інтерконенектори Чехії по напрямкам, МВт

| Time | Germany | Austria | Poland | Slovakia | TOTAL |

| 0:00 | -406 | 1192 | -717 | 904 | 973 |

| 1:00 | -513 | 1320 | -746 | 978 | 1039 |

| 2:00 | -615 | 1313 | -755 | 937 | 880 |

| 3:00 | -820 | 1242 | -646 | 940 | 716 |

| 4:00 | -1038 | 1217 | -603 | 978 | 554 |

| 5:00 | -918 | 1316 | -604 | 1003 | 797 |

| 6:00 | -1024 | 1301 | -557 | 1097 | 817 |

| 7:00 | -1280 | 1261 | -685 | 1215 | 511 |

| 8:00 | -1312 | 1185 | -611 | 1277 | 539 |

| 9:00 | -1448 | 1118 | -659 | 1217 | 228 |

| 10:00 | -1619 | 1216 | -755 | 1351 | 193 |

| 11:00 | -1768 | 1007 | -792 | 1302 | -251 |

| 12:00 | -1819 | 669 | -674 | 1362 | -462 |

| 13:00 | -1904 | 478 | -645 | 1472 | -599 |

| 14:00 | -1954 | 337 | -695 | 1457 | -855 |

| 15:00 | -2085 | 320 | -665 | 1424 | -1006 |

| 16:00 | -1846 | 471 | -682 | 1409 | -648 |

| 17:00 | -1651 | 778 | -801 | 1289 | -385 |

| 18:00 | -1331 | 885 | -704 | 1264 | 114 |

| 19:00 | -1570 | 804 | -725 | 1405 | -86 |

| 20:00 | -1520 | 629 | -551 | 1252 | -190 |

| 21:00 | -1068 | 546 | -527 | 1086 | 37 |

| 22:00 | -851 | 654 | -523 | 968 | 248 |

| 23:00 | -540 | 708 | -638 | 964 | 494 |

Проілюструємо табличні дані у вигляді згладжених графіків

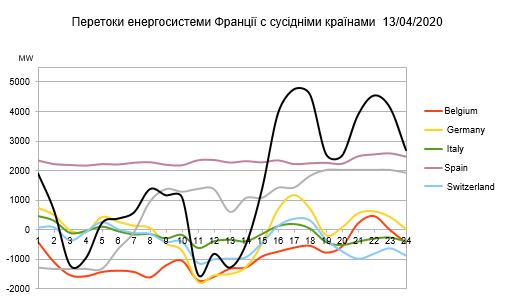

Аналогічні дані по енергосистемі Франції

Потко через інтерконенктори Франції, МВт

| Time | Belgium | Germany | Italy | Spain | Switzerland | United Kingdom | TOTAL |

| 0:00 | -412 | 730 | 456 | 2354 | 60 | -1291 | 1897 |

| 1:00 | -1099 | 487 | 295 | 2227 | 70 | -1338 | 642 |

| 2:00 | -1546 | -23 | -118 | 2196 | -377 | -1337 | -1205 |

| 3:00 | -1582 | -91 | -50 | 2176 | -76 | -1337 | -960 |

| 4:00 | -1435 | 420 | 95 | 2228 | 246 | -1330 | 224 |

| 5:00 | -1391 | 263 | -58 | 2214 | 8 | -666 | 370 |

| 6:00 | -1435 | 127 | -171 | 2275 | -126 | -90 | 580 |

| 7:00 | -1619 | 51 | -156 | 2292 | -148 | 950 | 1370 |

| 8:00 | -1213 | -475 | -305 | 2205 | -427 | 1370 | 1155 |

| 9:00 | -1053 | -715 | -189 | 2187 | -420 | 1281 | 1091 |

| 10:00 | -1723 | -1768 | -630 | 2360 | -1136 | 1376 | -1521 |

| 11:00 | -1599 | -1547 | -402 | 2369 | -1010 | 1366 | -823 |

| 12:00 | -1322 | -1501 | -351 | 2280 | -985 | 595 | -1284 |

| 13:00 | -1281 | -1270 | -405 | 2329 | -937 | 1071 | -493 |

| 14:00 | -905 | -478 | -153 | 2288 | -457 | 1073 | 1368 |

| 15:00 | -743 | 676 | 112 | 2357 | 115 | 1416 | 3933 |

| 16:00 | -605 | 1159 | 182 | 2228 | 356 | 1422 | 4742 |

| 17:00 | -541 | 700 | 28 | 2256 | 299 | 1820 | 4562 |

| 18:00 | -774 | -195 | -428 | 2272 | -345 | 2018 | 2548 |

| 19:00 | -566 | 71 | -529 | 2237 | -737 | 2020 | 2496 |

| 20:00 | 222 | 542 | -412 | 2497 | -992 | 2020 | 3877 |

| 21:00 | 473 | 610 | -312 | 2562 | -822 | 2020 | 4531 |

| 22:00 | -4 | 421 | -276 | 2598 | -640 | 2020 | 4119 |

| 23:00 | -441 | 13 | -410 | 2484 | -886 | 1922 | 2682 |

Проілюструємо табличні дані у вигляді згладжених графіків

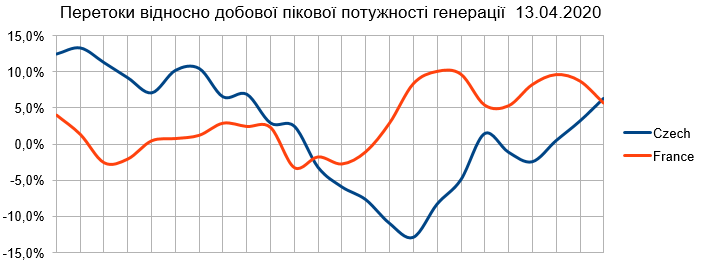

Як бачимо, кожна з країн мала свого стабільного партнера, який протягом доби йшов майже рівним графіком і не змінював напрямку. Для Чехії це Словакія і Польща, для Франції це Іспанія. Але підсумкове сальдо перетоків для обох країн протягом доби мало суттєві коливання і зміну напрямку. Це відображено у наступній діаграмі, при цьому потужність сальдо перетоків у кожній з країн віднесено до пікової потужності енергосистеми, що була зафіксована протягом доби.

ЄС встановила, як завдання для кожної країни – учасника ENTSO-E, довести до 2030 року потужність інтерконнекторів до 15% від встановленої потужності генерації. Як бачимо з фактичних режимів, підстави для нарощування потужності інтерконекторів є, особливо в країнах в високою часткою неманеврової атомної генерації та/або з високою часткою непрогнозованої потужності ВДЕ. Ситуація стане ще більш напруженою, коли Чехія та Франція підтягнуть свою частку СЕС та ВЕС до рівня Німеччини.

Повернемось до нашої енергосистеми. В нас одночасно і висока частка атомної генерації і потужності ВДЕ стрімко ростуть. Наявні можливості інтерконекторів не забезпечують вільного експорту профіцитної енергії ВДЕ та АЕС і не забезпечують імпорту необхідних обсягів для стабилізації денного піку сонця, вечірнього піку споживання, нічного провалу. Навіть після приєднання до ENTSO-E і збільшення пропускної спроможності інтерконекторів на західному кордоні, можна декларувати зростання обсягів експорту-імпорту до 8-10%, але ж ніяк не до 25-30%). До того ж бачимо по перетокам на кордоні Чехії, що сусідня Польща сама є стабільним експортером і як відомо має намір будувати АЕС. Потужність експортних ліній після виконання всіх технічних вимог до паралельної роботи очікується порядка 1600 Мвт. З урахуванням профіциту атомної і вугільної генерації слід очікувати максимального експорту рівним графіком. Спільне урахування складу обладнання, структури правового поля ринку, режимів експорту, і відповідно проблеми із додатковими резервами добового і часотного регулювання слід очікувати, що в нас на найближчі роки буде комерційно ізольований режим і відсутні базові умови для конкурентного внутрішнього ринку.

Якщо ці обмеження додати до того ринкового впливу, що мають два основних виробника електроенергії, то маємо висновок: фактично, в нашому ринку відсутня мінімальна критична маса (обсяги) непов’язаних між собою виробництва і торгівлі, яку неможливо компенсувати інтервенціями зовнішніх ринків. Таким чином, стабільні ціни на електроенергію, і відповідно рівномірні режими генерації і споживання може забезпечите лише жорстоке державне регулювання.

Механізм державного регулювання, на період від сьогодні до дійсно ринкових відносин, необхідно обговорювати поза межами цієї роботи, вже на рівні органів державного планування та управління. Але, в рамках цього обговорення необхідно буде визначитись, який принцип є більш важливим:

- енергетична безпека, яка полягає в надійній роботі ланцюгу постачання електричної енергії, починаючи від первинного енергоносія,

або ж

- вільна відкрита торгівля?

якщо в конкретних умовах України вони вступають в конфлікт. Цей конфлікт не може бути вирішеним навіть в середньостроковій перспективі, а стратегічно він вирішується шляхом розбудови диверсифікованої генерації, накопичувачів та інтерконекторів.

Риторичне питання: який складати план розвитку на наступні 5 років?

ВИСНОВКИ

1. В Україні відсутня достатня інфраструктура для функціонування відкритого лібералізованого ринку електроенергії.

2. Фізика наявного складу обладнання ОЕС України показує, що в нас на найближчі роки буде комерційно ізольований режим і відсутні базові умови для конкурентного ринку, що повинен утворюватися внутрішньою конкуренцією і вільним двостороннім товарообігом із ENTSO-E.

3. Для забезпечення стійкої роботи енергосистеми необхідно вертикальне управління торговельно — розрахунковою моделлю відносин між учасниками ринка.

4. Питання субсидіювання зеленого тарифу і цін для населення лежать поза межами торговельної моделі, не залежать від учасників ринку і відносяться до компетенції органів державного управління. Але галузь потребує вирішення цих питань.

5. Оскільки в таких умовах неможлива створення об’єктивних ринкових трендів і індикаторів для інвестицій в розвиток генерації і накопичувачів, необхідна державна ініціація і фінансова підтримка критично необхідних обсягів капітального будівництва нової потужності.